8.Machine Learning Basics

0. Introduction

0.1 机器学习的定义与分类

机器学习研究如何从数据中学习其隐藏的模式并预测未知数据的特征。

根据预测变量是否已知,机器学习通常分为两类:监督学习和无监督学习。

- 监督学习

模型通过特征和类别标签作为构建模型的输入。如果目标变量(要预测的变量)是类别信息(例如正/负),该问题称为分类问题。如果目标变量是连续的(例如身高)则为回归问题。

- 无监督学习

目标变量是未指定的。模型的目的是确定内部数据的结构(cluster)。在模型拟合之后,我们可以将新来的样本分给cluster或生成与原始数据具有相似分布的样本。无监督学习也可以用于监督学习之前的数据预处理步骤。

0.2 分类问题的评估指标

- Confusion matrix:

最常用的评估分类模型表现的方法是构建一个confusion matrix.

Confusion matrix会总结模型正确和错误分类的样本数量,并将预测的样本分成如下四类:

| Predicted | Negative | Positive | ||

|---|---|---|---|---|

| True | ||||

| Negative | True Negative (TN) | False Negative (FN) | ||

| Positive | False Positive (FP) | True Positive (TP) | ||

- Accuracy (0 ~ 1)

summarizes both positive and negative predictions, but is biased if the classes are imbalanced:

- Recall/sensitivity (0 ~ 1)

summarizes how well the model finds out positive samples:

- Precision/positive predictive value (0 ~ 1)

summarizes how well the model finds out negative samples:

- F1 score (0 ~ 1)

balances between positive predictive value (PPV) and true positive rate (TPR) and is more suitable for imbalanced dataset:

- Matthews correlation coefficient (MCC) (-1 ~ 1)

another metric that balances between recall and precision:

- ROC曲线和Precision-Recall曲线:

有时,一个固定的cutoff不足以评估模型性能。 Receiver Operating Characterisic(ROC)曲线和Precision-Recall曲线可以通过不同的cutoff评估模型的表现。 ROC曲线和Precision-Recall对于类别不平衡问题也有比较好的评估。与ROC曲线相比,recision-Recall曲线更适合类别极不平衡的数据集。

ROC曲线下面积(AUROC)或average precision (AP)是一个单值,它总结了不同截止值下的模型平均表现,常常用于报告模型的分类表现。

可以看到AUROC和AP都接近于1,可以认为模型的分类效果很好。

0.3 交叉验证

交叉验证可以被用于在训练集中再随机划分出一部分验证集用于挑选模型的参数,也可以用于直接评估模型的表现。

对于非常大的数据集,将数据集单独拆分为训练集和测试集就足够来评估模型性能。但是,对于小型数据集,测试样本仅代表一小部分未来预测中可能的样本,即对于小数据集,划分出的测试集可能因为样本数过少而不具有代表性。

示例:K折(k-folds)交叉验证

在K折交叉验证中,数据集被均匀地划分为$k$个部分(folds)。在每轮验证中,模型在一个fold上进行测试,并在剩余的$\frac{k-1}{k}$部分上进行训练。

K折交叉验证确保训练样本和测试样本之间没有重叠,K轮结束后,每个样本会被设置为测试样品一次。最后,模型平均表现是在 $k$轮次中计算的。

1A. Machine Learning with R

- Some simple scripts for machine learning:

- logistic_regression.R: Logistic Regression

- RadomForest.R: Random Forest

- svm.R: SVM

- plot_result.R: Plot your training and testing performance

- The caret package: a tutorial written in GitBook

1B. Machine Learning with Python

0) 本章教程使用指南

读者将会发现,机器学习的核心模型已经被scikit-learn等工具包非常好的模块化了,调用起来非常简单,仅需要几行代码,但是一个完整的、有效的机器学习工程项目却包括很多步骤,可以包括数据导入,数据可视化理解,前处理,特征选择,模型训练,参数调整,模型预测,模型评估,后处理等多个步骤,一个在真实世界中有效的模型可能需要工作者对数据的深入理解,以选择各个步骤合适的方法。

通过本章教程,读者可以对机器学习的基本概念方法和具体流程有所了解,而且可以通过实践更好地掌握python相关工具包的使用,为后续的应用做好准备。

读者初次阅读和进行代码实践时,可以将重点放在对方法和概念的理解上,对于一些稍微复杂的代码,不需要理解代码里的每个细节。

1) 导入需要的Python工具包

这里我们会导入一些后续操作需要的python工具包,它们的相关文档如下,请有兴趣的读者重点学习和了解scikit-learn工具包。

- numpy: arrays

- pandas: data IO, DataFrame

- scikit-learn: machine learning

- statsmodels: statistical functions

- matplotlib: plotting

- seaborn: high-level plotting based on matplotlib

- jupyter: Python notebook

%pylab inline

# For data importing

import pandas as pd

# For machine learning

from sklearn.datasets import make_classification

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import KFold, train_test_split,

from sklearn.metrics import accuracy_score, roc_auc_score, f1_score, recall_score, precision_score, \

roc_curve, precision_recall_curve, average_precision_score, matthews_corrcoef, confusion_matrix

# For plotting

import seaborn as sns

sns.set()

sns.set_style('whitegrid')

random_state = np.random.RandomState(1289237) #我们在本教程中固定numpy的随机种子,以使结果可重现

2) 产生数据集

在处理真实世界的数据集之前,我们先产生一些模拟的数据集来学习机器学习的基本概念。 scikit-learn 提供了很多方法(sklearn.datasets) 来方便地产生数据集。

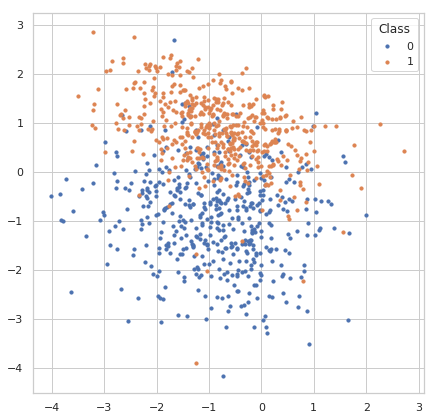

2.1) 分类问题数据集

我们可以产生一个标签为离散值的用于分类问题的数据集

sklearn.datasets.make_classification 可以从一个混合高斯分布中产生样本,并且可以控制样本数量,类别数量和特征数量。

我们会产生一个数据集,共有1000个样本,两种类别,四种特征。本章教程使用该数据作为演示。

- 产生数据:

X, y = make_classification(n_samples=1000, n_classes=2, n_features=4,

n_informative=2, n_redundant=0, n_clusters_per_class=1,

class_sep=0.9, random_state=random_state)

X.shape, y.shape #查看特征和标签的shape

- 用matplotlib可视化样本数据的分布:

fig, ax = plt.subplots(figsize=(7, 7))

for label in np.unique(y):

ax.scatter(X[y == label, 0], X[y == label, 1], s=10, label=str(label))

ax.legend(title='Class')

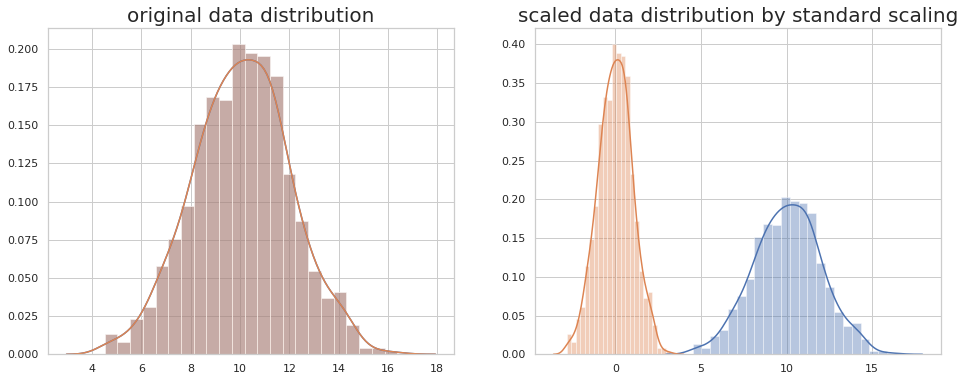

3) Data scaling

对于大多数机器学习算法,建议将feature scale到一个比较小的范围,以减少极端值的影响。

feature的规模过大或者过小都会增加数值不稳定的风险并且还使损失函数更加难以优化。

- 基于线性模型权重的特征选择方法会假定输入的feature在同样的规模上。

- 基于梯度下降算法的模型(比如神经网络)的表现和收敛速度会被没有合理scale的数据显著影响。

- 决策树和随机森林类算法对数据规模不太敏感,因为它们使用rule-based标准。

常见的数据缩放方法包括:

- standard/z-score scaling

Standard/z-score scaling first shift features to their centers(mean) and then divide by their standard deviation. This method is suitable for most continous features of approximately Gaussian distribution.

- min-max scaling

Min-max scaling method scales data into range [0, 1]. This method is suitable for data concentrated within a range and preserves zero values for sparse data. Min-max scaling is also sensitive to outliers in the data. Try removing outliers or clip data into a range before scaling.

- abs-max scaling.

Max-abs scaling method is similar to min-max scaling, but scales data into range [-1, 1]. It does not shift/center the data and thus preserves signs (positive/negative) of features. Like min-max, max-abs is sensitive to outliers.

- robust scaling

Robust scaling method use robust statistics (median, interquartile range) instead of mean and standard deviation. Median and IQR are less sensitive to outliers. For features with large numbers of outliers or largely deviates from normal distribution, robust scaling is recommended.

- 使用standard/z-score scaling 对数据做scaling:

使用方法如下:

X = StandardScaler().fit_transform(X)

#产生模拟数据,1000个数据点,均值为10,标准差为2

x = random_state.normal(10, 2, size=1000)

fig, ax = plt.subplots(1,2,figsize=(16, 6))

sns.distplot(x, ax=ax[0])

sns.distplot(x, ax=ax[1])

sns.distplot(np.ravel(x), ax=ax[0])

sns.distplot(np.ravel(StandardScaler().fit_transform(x.reshape((-1, 1)))), ax=ax[1])

ax[0].set_title('original data distribution',fontsize=20)

ax[1].set_title('scaled data distribution by standard scaling',fontsize=20)

4) 划分数据得到训练集和测试集(training set & test set)

到这里,我们已经对数据进行了一些分析,并且做了一些基本的预处理,接下来我们需要对数据进行划分,得到训练集和测试集,通过训练集中的数据训练模型,再通过测试集的数据评估模型的表现。

因为模型总是会在某种程度上过拟合训练数据,因此在训练数据上评估模型是有偏的,模型在训练集上的表现总会比测试集上好一些。

因为模型总是可以学到数据中隐藏的模式和分布,如果样本间彼此的差异比较大,过拟合问题就会得到一定程度的减轻。而如果数据的量比较大,模型在训练集和测试集上的表现差异就会减小。

这里我们使用train_test_split 方法来随机的将80%的样本设置为训练样本, 将其余20%设置为测试样本。

另一个常见的概念是验证集(validation set),通过将训练集再随机划分为训练集和验证集,进行多折交叉验证(cross validation),可以帮助我们评估不同的模型,调整模型的超参数等,此外交叉验证在数据集较小的时候也被用于直接评估模型的表现,我们在交叉验证部分还会详细讲解。

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=random_state)

print('number of training samples: {}, test samples: {}'.format(X_train.shape[0], X_test.shape[0]))

number of training samples: 800, test samples: 200

5) 使用机器学习模型进行分类

示例:Logistic Regression 逻辑斯谛回归

逻辑斯谛回归是一个简单但是非常有效的模型,与它的名字不同,逻辑斯谛回归用于解决分类问题,在二分类问题中被广泛使用。对于二分类问题,我们需要对每一个样本预测它属于哪一类(0或者1)。

逻辑斯谛回归是一个线性分类模型,它会对输入的feature进行线性组合,然后将线性组合组合得到的值通过一个非线性的sigmoid函数映射为一个概率值(范围为0~1)。

模型训练过程中,模型内部的参数(线性模型的权重)会调整使得模型的损失函数(真实label和预测label的交叉熵)最小。

- 调用逻辑回归模型并且训练模型:

使用sklearn封装好的模型进行模型的训练非常简单,以逻辑斯谛回归模型为例,只需要两行即可完成模型的训练。

我们使用默认参数构建模型。

model = LogisticRegression()

_ = model.fit(X_train, y_train)

model

LogisticRegression(C=1.0, class_weight=None, dual=False, fit_intercept=True,

intercept_scaling=1, max_iter=100, multi_class='ovr', n_jobs=1,

penalty='l2', random_state=None, solver='liblinear', tol=0.0001,

verbose=0, warm_start=False)

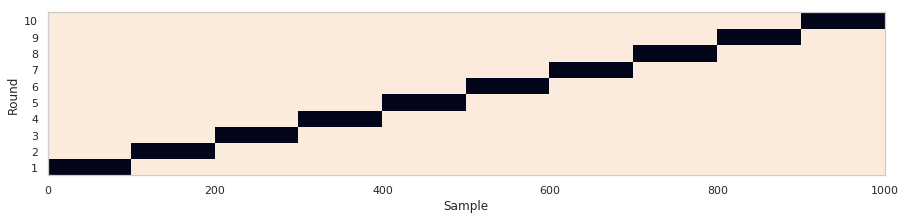

6)在训练集(traning set)上进行交叉验证

我们首先在训练集上做K折(k-folds)交叉验证

scikit-learn提供很多功能来划分数据集.

这里我们使用KFold 来将数据集划分为10折,5和10是交叉验证中经常使用的折数。如果样本数量和计算资源允许,一般设置为10折。

下面的代码展示KFold是如何划分数据集的,图片中每一行为一个轮次,每一行中黑色的box为该轮次的测试集

n_splits = 10

kfold = KFold(n_splits=n_splits, random_state=random_state)

is_train = np.zeros((n_splits, X_train.shape[0]), dtype=np.bool)

for i, (train_index, test_index) in enumerate(kfold.split(X_train, y_train)):

is_train[i, train_index] = 1

fig, ax = plt.subplots(figsize=(15, 3))

ax.pcolormesh(is_train)

ax.set_yticks(np.arange(n_splits) + 0.5)

ax.set_yticklabels(np.arange(n_splits) + 1)

ax.set_ylabel('Round')

ax.set_xlabel('Sample')

接下来我们在训练集上训练模型,对验证集进行预测,这样我们可以分析模型在10折交叉验证中每一轮时在训练集和验证集分别的表现。

predictions = np.zeros((n_splits, X_train.shape[0]), dtype=np.int32)

predicted_scores = np.zeros((n_splits, X_train.shape[0]))

for i in range(n_splits):

model.fit(X_train[is_train[i]], y_train[is_train[i]])

predictions[i] = model.predict(X_train)

predicted_scores[i] = model.predict_proba(X_train)[:, 1]

6.1) 收集评估指标

我们统计了模型10折交叉验证的指标

cv_metrics = pd.DataFrame(np.zeros((n_splits*2, len(scorers) + 2)),

columns=list(scorers.keys()) + ['roc_auc', 'average_precision'])

cv_metrics.loc[:, 'dataset'] = np.empty(n_splits*2, dtype='U')

for i in range(n_splits):

for metric in scorers.keys():

cv_metrics.loc[i*2 + 0, metric] = scorers[metric](y_train[is_train[i]], predictions[i, is_train[i]])

cv_metrics.loc[i*2 + 1, metric] = scorers[metric](y_train[~is_train[i]], predictions[i, ~is_train[i]])

cv_metrics.loc[i*2 + 0, 'roc_auc'] = roc_auc_score(y_train[is_train[i]], predicted_scores[i, is_train[i]])

cv_metrics.loc[i*2 + 1, 'roc_auc'] = roc_auc_score(y_train[~is_train[i]], predicted_scores[i, ~is_train[i]])

cv_metrics.loc[i*2 + 0, 'average_precision'] = average_precision_score(y_train[is_train[i]],

predicted_scores[i, is_train[i]])

cv_metrics.loc[i*2 + 1, 'average_precision'] = average_precision_score(y_train[~is_train[i]],

predicted_scores[i, ~is_train[i]])

cv_metrics.loc[i*2 + 0, 'dataset'] = 'train'

cv_metrics.loc[i*2 + 1, 'dataset'] = 'valid'

cv_metrics

| f1 | recall | mcc | precision | accuracy | roc_auc | average_precision | dataset | |

|---|---|---|---|---|---|---|---|---|

| 0 | 0.878179 | 0.903581 | 0.748357 | 0.854167 | 0.873611 | 0.941207 | 0.923974 | train |

| 1 | 0.845070 | 0.833333 | 0.721750 | 0.857143 | 0.862500 | 0.933712 | 0.935387 | valid |

| 2 | 0.882834 | 0.902507 | 0.761891 | 0.864000 | 0.880556 | 0.943726 | 0.924183 | train |

| 3 | 0.813953 | 0.875000 | 0.606866 | 0.760870 | 0.800000 | 0.913125 | 0.905351 | valid |

| 4 | 0.876011 | 0.900277 | 0.745555 | 0.853018 | 0.872222 | 0.938294 | 0.919266 | train |

| 5 | 0.897436 | 0.921053 | 0.801002 | 0.875000 | 0.900000 | 0.959900 | 0.950735 | valid |

| 6 | 0.867769 | 0.884831 | 0.733970 | 0.851351 | 0.866667 | 0.939244 | 0.920460 | train |

| 7 | 0.921348 | 0.953488 | 0.825387 | 0.891304 | 0.912500 | 0.948460 | 0.930326 | valid |

| 8 | 0.875000 | 0.900000 | 0.751351 | 0.851351 | 0.875000 | 0.940865 | 0.919294 | train |

| 9 | 0.907216 | 0.897959 | 0.764660 | 0.916667 | 0.887500 | 0.940092 | 0.953203 | valid |

| 10 | 0.887118 | 0.910082 | 0.764626 | 0.865285 | 0.881944 | 0.944802 | 0.940066 | train |

| 11 | 0.812500 | 0.812500 | 0.687500 | 0.812500 | 0.850000 | 0.907552 | 0.805292 | valid |

| 12 | 0.879452 | 0.899160 | 0.756376 | 0.860590 | 0.877778 | 0.942403 | 0.921710 | train |

| 13 | 0.840909 | 0.880952 | 0.650666 | 0.804348 | 0.825000 | 0.919173 | 0.923660 | valid |

| 14 | 0.875339 | 0.899721 | 0.745633 | 0.852243 | 0.872222 | 0.936373 | 0.916857 | train |

| 15 | 0.925000 | 0.925000 | 0.850000 | 0.925000 | 0.925000 | 0.985625 | 0.985886 | valid |

| 16 | 0.871724 | 0.895184 | 0.742868 | 0.849462 | 0.870833 | 0.937808 | 0.913878 | train |

| 17 | 0.898876 | 0.869565 | 0.774672 | 0.930233 | 0.887500 | 0.966752 | 0.979593 | valid |

| 18 | 0.879357 | 0.896175 | 0.750337 | 0.863158 | 0.875000 | 0.943842 | 0.927530 | train |

| 19 | 0.846154 | 1.000000 | 0.738985 | 0.733333 | 0.850000 | 0.927789 | 0.878746 | valid |

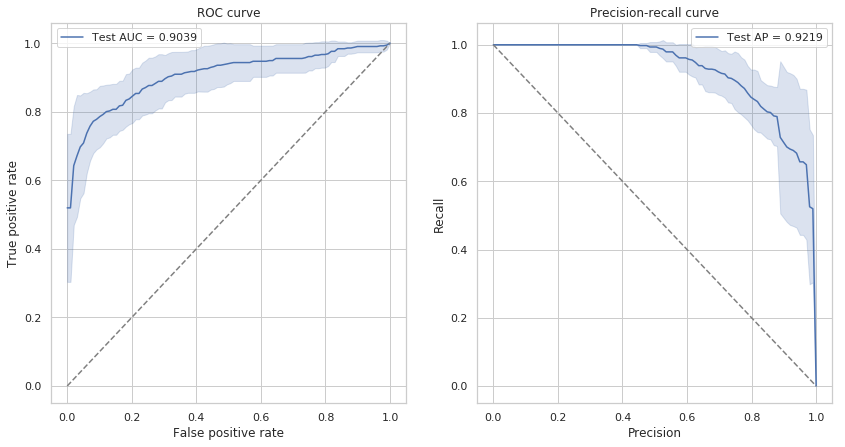

6.2)交叉验证ROC

from scipy import interp

fig, axes = plt.subplots(1, 2, figsize=(14, 7))

# ROC curve

ax = axes[0]

all_fprs = np.linspace(0, 1, 100)

roc_curves = np.zeros((n_splits, len(all_fprs), 2))

for i in range(n_splits):

fpr, tpr, thresholds = roc_curve(y_train[~is_train[i]], predicted_scores[i, ~is_train[i]])

roc_curves[i, :, 0] = all_fprs

roc_curves[i, :, 1] = interp(all_fprs, fpr, tpr)

roc_curves = pd.DataFrame(roc_curves.reshape((-1, 2)), columns=['fpr', 'tpr'])

sns.lineplot(x='fpr', y='tpr', data=roc_curves, ci='sd', ax=ax,

label='Test AUC = {:.4f}'.format(cv_metrics_mean.loc['valid', 'roc_auc']))

#ax.plot(fpr, tpr, label='ROAUC = {:.4f}'.format(roc_auc_score(y_test, y_score[:, 1])))

#ax.plot([0, 1], [0, 1], linestyle='dashed')

ax.set_xlabel('False positive rate')

ax.set_ylabel('True positive rate')

ax.plot([0, 1], [0, 1], linestyle='dashed', color='gray')

ax.set_title('ROC curve')

ax.legend()

# predision-recall curve

ax = axes[1]

all_precs = np.linspace(0, 1, 100)

pr_curves = np.zeros((n_splits, len(all_precs), 2))

for i in range(n_splits):

fpr, tpr, thresholds = precision_recall_curve(y_train[~is_train[i]], predicted_scores[i, ~is_train[i]])

pr_curves[i, :, 0] = all_precs

pr_curves[i, :, 1] = interp(all_precs, fpr, tpr)

pr_curves = pd.DataFrame(pr_curves.reshape((-1, 2)), columns=['precision', 'recall'])

sns.lineplot(x='precision', y='recall', data=pr_curves, ci='sd', ax=ax,

label='Test AP = {:.4f}'.format(cv_metrics_mean.loc['valid', 'average_precision']))

ax.set_xlabel('Precision')

ax.set_ylabel('Recall')

ax.plot([0, 1], [1, 0], linestyle='dashed', color='gray')

ax.set_title('Precision-recall curve')

ax.legend()

7) 在整个训练集(training set)上进行模型训练

同样使用Logistic Regression模型。

model.fit(X_train, y_train)

8) 在测试集(test set)上预测和评估整个训练集(traning set)得到的模型

8.1) 在测试集上预测样本类别

为了评估模型表现,我们需要对测试集样本进行预测,我们使用predict方法来预测样本类别,它会返回一个整数型array来表示不同的样本类别。

y_pred = model.predict(X_test)

y_pred

array([0, 0, 1, 1, 0, 0, 1, 0, 0, 1, 1, 0, 1, 0, 1, 1, 0, 1, 1, 0, 1, 0,

0, 1, 0, 1, 1, 0, 0, 1, 0, 0, 1, 0, 0, 0, 1, 1, 1, 1, 1, 1, 0, 0,

1, 1, 1, 1, 0, 1, 1, 1, 1, 1, 1, 0, 0, 0, 0, 0, 0, 0, 1, 0, 1, 1,

1, 0, 1, 1, 0, 1, 0, 1, 0, 1, 1, 1, 0, 0, 0, 0, 0, 0, 0, 0, 1, 0,

1, 0, 0, 0, 0, 1, 0, 1, 0, 1, 0, 1, 1, 1, 1, 1, 1, 1, 1, 0, 1, 0,

1, 0, 0, 0, 0, 1, 0, 0, 0, 0, 0, 1, 0, 1, 1, 1, 0, 1, 0, 1, 0, 1,

0, 0, 0, 1, 1, 0, 0, 0, 0, 0, 0, 1, 0, 0, 1, 0, 0, 1, 0, 0, 0, 0,

0, 0, 0, 1, 0, 1, 1, 0, 0, 0, 0, 1, 1, 0, 1, 1, 0, 1, 0, 1, 0, 1,

1, 0, 1, 1, 0, 1, 0, 0, 1, 0, 0, 0, 1, 1, 0, 1, 1, 1, 0, 0, 0, 0,

1, 0])

8.2) 构建预测结果的Confusion matrix:

使用scikit-learn的confusion_matrix方法即可得到模型预测结果的confusion matrix

pd.DataFrame(confusion_matrix(y_test, y_pred),

columns=pd.Series(['Negative', 'Positive'], name='Predicted'),

index=pd.Series(['Negative', 'Positive'], name='True'))

| Predicted | Negative | Positive |

|---|---|---|

| True | ||

| Negative | 81 | 8 |

| Positive | 27 | 84 |

scorers = {'accuracy': accuracy_score,

'recall': recall_score,

'precision': precision_score,

'f1': f1_score,

'mcc': matthews_corrcoef

}

for metric in scorers.keys():

print('{} = {}'.format(metric, scorers[metric](y_test, y_pred)))

accuracy = 0.825

recall = 0.7567567567567568

precision = 0.9130434782608695

f1 = 0.8275862068965518

mcc = 0.6649535460625479

8.3) 绘制模型评估性能图

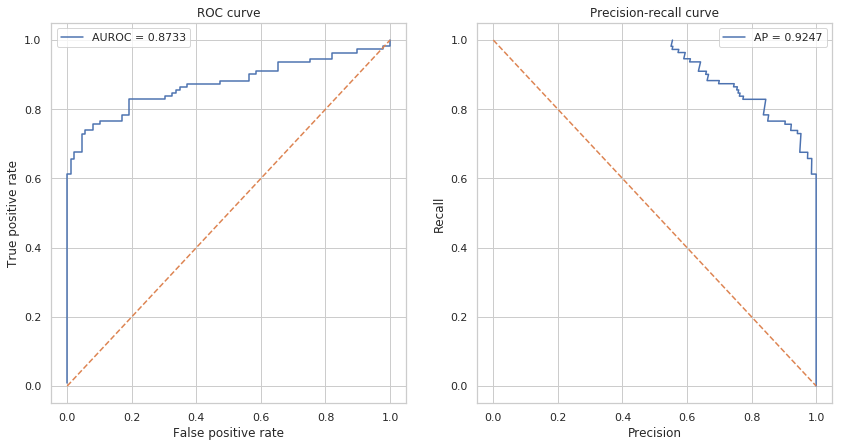

绘制ROC曲线和Precision-Recall曲线

我们使用sklearn自带的roc_curve和precision_recall_curve方法来计算绘图需要的指标,这两个方法需要的输入为测试集每个样本的真实标签和模型预测的每个样本的概率。

fig, axes = plt.subplots(1, 2, figsize=(14, 7))

# ROC curve

y_score = model.predict_proba(X_test)

fpr, tpr, thresholds = roc_curve(y_test, y_score[:, 1])

ax = axes[0]

ax.plot(fpr, tpr, label='AUROC = {:.4f}'.format(roc_auc_score(y_test, y_score[:, 1])))

ax.plot([0, 1], [0, 1], linestyle='dashed')

ax.set_xlabel('False positive rate')

ax.set_ylabel('True positive rate')

ax.set_title('ROC curve')

ax.legend()

# predision-recall curve

precision, recall, thresholds = precision_recall_curve(y_test, y_score[:, 1])

ax = axes[1]

ax.plot(precision, recall, label='AP = {:.4f}'.format(average_precision_score(y_test, y_score[:, 1])))

ax.plot([0, 1], [1, 0], linestyle='dashed')

ax.set_xlabel('Precision')

ax.set_ylabel('Recall')

ax.set_title('Precision-recall curve')

ax.legend()

可以看到AUROC和AP都接近于1,可以认为模型的分类效果很好。

2. Homework

- 理解并且运行教程中的代码,你也可以重新生成数据集,或者使用真实的数据集。

- 使用教程中已有的代码,用不同的分类器 (SVC, random forest, logistic regression) 训练并进行预测,使用十折交叉验证比较模型的表现。汇报accuracy, recall,precision,f1,mcc,roc_auc等指标。绘制ROC曲线。

Hint:导入模型

from sklearn.ensemble import RandomForestClassifier

from sklearn.neighbors import KNeighborsClassifier

from sklearn.tree import DecisionTreeClassifier

from sklearn.svm import SVC, LinearSVC

from sklearn.gaussian_process import GaussianProcessClassifier

- (选做)在做交叉验证时使用不同的K值,比较模型的表现。

- (选做)修改样本的类别比例,在类别不均衡数据上比较模型的表现。

3. More Reading

- Advanced Tutorial

- Machine Learning

- Feature Selection

- Deep Learning